-

首页

-

> 新闻资讯

-

> 三大电商二季报出炉:营收稳步增长,下沉市场成增长引擎

三大电商二季报出炉:营收稳步增长,下沉市场成增长引擎

原标题:三大电商二季报出炉:营收稳步增长,下沉市场成增长引擎 来源:蓝鲸TMT

8月21日晚间,拼多多发布了截至2019年6月30日的未经审计财报。在此之前,阿里及京东均已向投资者交上了今年二季度业绩答卷。

整体而言,三者营收均保持稳定增长,其中阿里与京东均为千亿营收规模,拼多多正在向百亿靠拢。罕见的是,阿里与京东本季度的净利润同时创下新高,其中618大促与下沉市场起到了不可忽略的作用;拼多多虽然仍为亏损状态,但其亏损额正进一步收窄。

蓝鲸TMT记者统计了三大电商平台今年第二季度的营收、净利润、活跃用户数等核心要素,试图通过对关键指标的对比和分析,探究核心要素的变化及原因,以进一步挖掘财报背后透露的趋势。

阿里季度营收重回千亿规模,拼多多营收增速居首

记者将三者的营收情况进行统计及对比后发现,阿里的季度营收由2018年Q4的1172.8亿元跌落至2019年Q1的935亿元后,又于2019年第二季度重新回到千亿规模;京东已连续7个季度保持营收超千亿的优势,拼多多的营收则正逐步接近百亿。

具体而言,京东Q2实现净收入1503亿元,同比增长22.9%,环比增长24.1%;阿里同期营收1149.2亿元,同比增长42%,环比增长22.9%。尽管阿里营收的绝对数额较京东尚有353.8亿元差距,但其营收同比增速是后者的两倍左右,而两者营收的环比增速相差不大。

相比之下,拼多多第二季度的总营收为72.9亿元,虽绝对数额不占优势,但同比增速与环比增速均远超阿里与京东。其营收同比增速达169%,环比增速则为60%。

一位券商人士表示,阿里与京东在如此大体量的情况下仍能保持营收稳步增长,实属不易;而拼多多的营收规模不及阿里、京东的十分之一,增速远超对手不足为奇。若单从营收这个指标来说,拼多多未来的成长空间会更为明显。

与上一季度类似的是,本季度仍只有阿里和拼多多公布了各自的GMV(商品交易总额)表现,不过阿里本次并未透露中国零售平台的整体实物GMV规模,仅表示二季度天猫已付实物GMV同比增长34%。相较而言,截至2019年6月30日的12个月期间,拼多多平台的GMV达7091亿元,同比增长171%。

拼多多方面表示,本季度GMV的增长主要源自用户规模的增长和平均消费额的提升。截至2019年3月31日的12个月期间,拼多多平台活跃买家年度平均消费额增至1467.5元,较去年同期的762.8元同比增长92%。

京东阿里净利润同创新高,下沉市场成新增长引擎

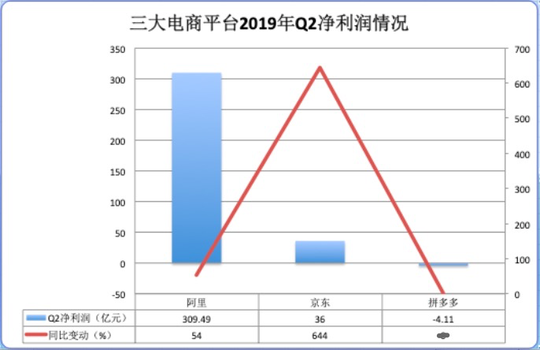

2019年第二季度,阿里与京东的净利润罕见地同时创下新高。按照非美国公认会计准则(Non-GAAP)计算,本季度阿里的净利润同比增长54%至309.49亿元;京东第二季度Non-GAAP的净利润为36亿元,同比增长644%;仅为阿里同期的11.6%,但京东至今已连续14个季度实现盈利。

业内人士普遍认为,本季度阿里与京东净利润双双创新高,主要得益于618大促及下沉市场带来的红利。

其中,天猫618二季度的实物GMV同比增长为38%,成交额过亿的品牌超过120个;聚划算作为其在下沉市场的引擎,在618期间的成交额同比增长86%,带动订单数增长达106%,为天猫618的实物GMV增长提供了关键支撑。

京东零售集团轮值CEO徐雷日前也在第二季度财报电话会上透露,京东来自于三到六线城市的低线市场用户增速高于一二线城市。据其介绍,京东现在的新用户当中,有将近七成来自于低线城市;整体用户里有超过一半来自于低线城市。

而当前拼多多仍处于亏损状态。二季度拼多多归属于普通股股东的净亏损为10.03亿元,对比去年同期为净亏损64.94亿元;非美国通用会计准则下的净亏损为4.11亿元,同比实现减亏,对比去年同期净亏损6.73亿元。

同时,拼多多二季度的经营亏损为14.9亿元,较去年同期的亏损66.362亿元有大幅收窄。非美国通用会计准下,平台经营亏损为8.98亿元,去年同期为8.16亿元。

对此,拼多多战略副总裁九鼎表示,拼多多持续战略性投资于用户和商家,不断为他们创造更多价值。二季度平台销售与市场推广费用同比增长105%至61.04亿元,占总收入比接近84%。2019年下半年,平台将继续扩大让利和补贴力度。

网经社电子商务研究中心主任曹磊认为,从营收和净利润指标来看,仍处在战略性亏损的拼多多与单季营收千亿级别的阿里和京东来说,或许还够不上威胁。在市场竞争方面,今年以来阿里与京东都加大了对下沉市场的投入,这意味着拼多多面临的市场竞争更加激烈。

拼多多新增活跃用户数最多,京东单季新增用户数稳步增长

在活跃用户数层面,三者的排名与第一季度类似,依次为阿里、拼多多、京东。而单季活跃用户数增幅排名依次为拼多多、阿里、京东。

根据阿里发布的财报,截至6月底止12个月,其年度活跃用户达6.74亿,较3月底止12个月增长2000万。同时,截至2019年6月底,阿里中国零售市场的移动月活跃用户较3月底增长3400万,达到7.55亿。

阿里方面称,该增长反映支付宝应用程式推介和“淘宝天猫618年中庆”的成效,本季度新增的年度活跃消费者中超过70%来自欠发达地区;而在上季度,这一数字为77%。

截至2019年6月30日,京东过去12个月的活跃用户数增长至3.213亿,较3月底增长1080万。

值得一提的是,早在2018年第三季度,京东首次出现了年活跃用户数的环比负增长的情况,且首次被拼多多赶超,让外界担心京东的用户增长遭遇瓶颈。不过京东很快便调整状态,此后三个季度的单季新增活跃用户数开始稳步增长,2018年Q4至2019年Q2,单季新增活跃用户数分别为10万、520万和1080万。

作为对比,截至今年6月底,拼多多年活跃买家数达4.83亿,较去年同期的3.436亿同比增长41%,净增1.396亿,较一季度单季增长3990万活跃买家。

曹磊表示,若以年活跃用户数衡量平台规模,拼多多已成长为国内第二大电商平台。不过,拼多多现在的客单价还不算高,在挖掘用户消费潜能上依然有不少提升空间。

巴克莱银行日前发布的报告指出,拼多多通过独特的拼团和新电商模式,突破了阿里和京东的双寡头格局,在高端市场潜力巨大。拼多多正在从中国的主流电商平台里崛起,随着用户粘性的提升,高端市场的扩展,将有效带动平台每用户平均收入(ARPU)的提高。

(版权申明:我们尊重每一位原创作者的心血,如文章涉及版权问题,请作者与我们联系,我们第一时间核实并处理。)